Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

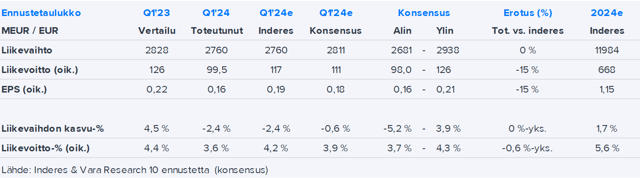

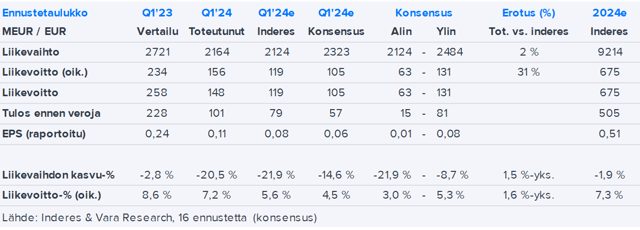

Keskon Q1-raportti ei jo raportoitujen myyntilukujen myötä tarjonnut yllätyksiä liikevaihdon osalta. Kannattavuus oli kuitenkin selvästi odotuksia heikompi, etenkin RT-kaupan puolella, jossa se laski läpi pääsegmenttien. Markkinakommentit säilyivät suurin piirtein ennallaan ja hienosäädetty ohjeistus heijastelee vertailukauden tasolla olevaa tai hieman sitä matalampaa liikevoittoa.

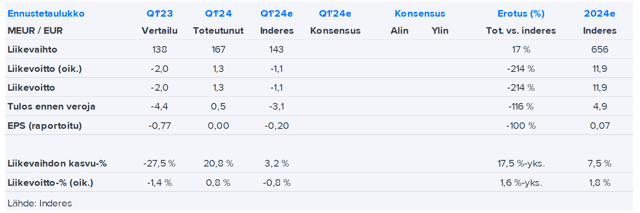

SRV julkisti torstaina luvuiltaan odotuksiamme paremman Q1-raportin. Vahva toimitilarakentamisen liikevaihto pystyi odotuksiamme paremmin paikkaamaan heikkoa asuntomarkkinaa. Liikevaihto nousi selvästi vertailukaudesta ja tulostasokin ponnisti odotuksiemme vastaisesti plussalle.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

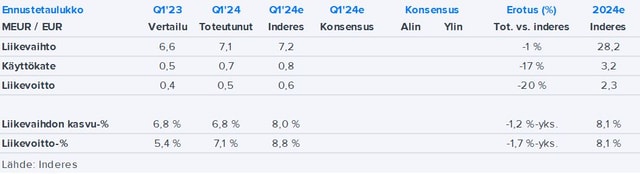

Fondian aamulla julkaisema Q1-liiketoimintakatsaus oli isossa kuvassa odotuksiemme mukainen. Yllätyksenä tuli kuitenkin selkeä liikevaihdon lasku Ruotsissa, jota Suomen vahva kehitys kuitenkin paikkasi mallikkaasti.

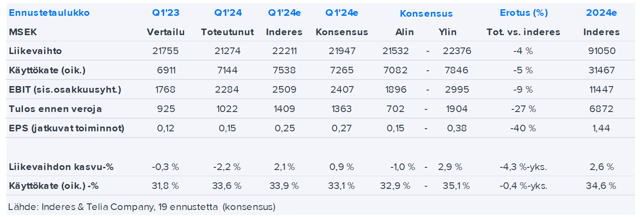

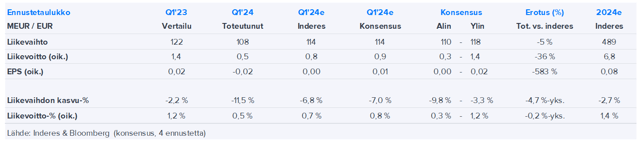

Telian Q1-raportissa operatiivisesti operaattoriliiketoiminnan trendit hidastuivat, mutta TV ja Mediassa kehitys oli hieman aikaisempaa parempaa. Liikevaihto laski ja tulos kasvoi, mutta molemmat jäivät meidän ja markkinoiden odotuksista. Yhtiön uusi toimitusjohtaja kertoi haluavansa yksinkertaistaa Teliaa ja avaa tarkemmin toimenpiteitä sekä keskipitkän aikavälin tavoitteita kesän jälkeen.

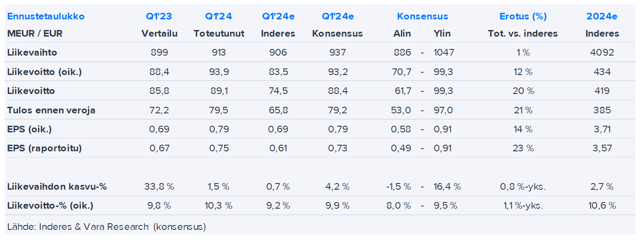

Stora Enso julkisti Q1-raporttinsa tänään kello 8:30. Q1:llä yhtiön tulospudotus jatkui, mutta operatiiviset numerot ylittivät meidän ja konsensuksen ennusteet etenkin kartonkidivisioonan ansiosta. Stora Enso toisti ohjeistuksensa kuluvan vuoden tulosparannuksesta. Meidän ja konsensuksen tämän vuoden ennusteet ovat jo yhtiön haarukan yläpuolella ja Q1:n sekä odotetusti varovaisen myönteisten markkinakommenttien ne näyttävät varovaisilta, vaikka Q2:lle kertyy rasitteita edelleen lakoista ja myös huolloista.

Konecranesin Q1-raportissa oli kaksijakoisia piirteitä. Tilaukset niiasivat odotuksiakin enemmän, mutta kannattavuus yllätti positiivisesti, etenkin Satamaratkaisuissa. Entinen 2024-ohjeistus säilytettiin. Kurssireaktio lienee melko neutraali.

Oriolan Q1-tulos jäi hieman liikevoittotasolla ennusteistamme, joskin parani vertailukaudesta. Ruotsin apteekkiyhteisyritys teki edelleen odotuksiamme isomman tappion Q4:n tapaan. Ohjeistus koko vuoden parantuvasta oik. liiketuloksesta on ennallaan.

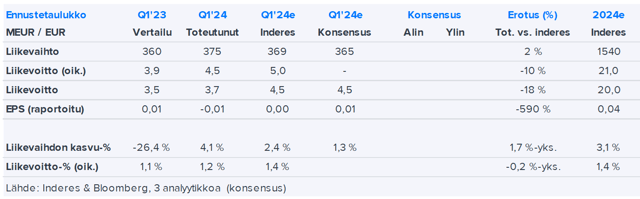

Constin Q1-raportti oli kokonaisuutena odotuksiemme mukainen, vaikka tulostaso suhteellisesti jäikin selvästi odotuksistamme. Tyypillisesti hiljaisemmalla ensimmäisellä kvartaalilla liikevaihto laski hieman odotuksiemme vähemmän, mutta tulostaso jäi selvemmin vertailukauden alapuolelle mm. heikomman projektimixin vuoksi.

Verkkokauppa.comin Q1-raportti jäi kaikin osin odotuksista. Kvartaalia leimasi yhtiön strateginen halu pysyä poissa ankarimmasta hintakilpailusta ja suojella kannattavuuttaan esimerkiksi myyntikatteen ja kustannussäästöjen avuin. Ohjeistus säilyi odotetusti ennallaan markkinaympäristön ollessa vielä haastava ja lähitulevaisuuden näkymän sumuinen.

Laskemme Siilin osakkeen tavoitehinnan 9,3 euroon (aik. 11,5 €) heijastellen ennustemuutoksia ja suosituksen vähennä-tasolle (aik. lisää). Siilin liikevaihto laski odotuksia enemmän ja kannattavuus jäi selvästi odotuksista Q1:llä. Operatiivisesti tekeminen heikkeni Q4:stä ja tehostamistoimien vaikutukset hautautuivat liikevaihdon laskun alle.

KONEen Q1-numerot osuivat hyvin lähelle konsensusta. 2024-ohjeistuksen täsmennys ei ollut merkittävä, mutta ennusteemme 2024-2026:lle ovat nousseet selvästi otettuamme reilusti positiivisemman näkemyksen modernisaatiomarkkinasta.

Muutos ei tule yhtiön saneerausprosessin keskellä yllätyksenä, kun organisaatiota pyritään muokkaamaan mahdollisia uusia liiketoiminta-alueita ajatellen.

Fortumin osakekurssi on elpynyt hieman ja osingon ensimmäinen erä on irronnut, mitä kautta nousupotentiaali on kutistunut. Samalla olemme tehneet Q1-tulosennakon yhteydessä negatiivisia ennustemuutoksia Olkiluoto 3 -ongelmien ja sähkön hinnan matalapaineen takia, mikä on heikentänyt osakkeen riski/tuotto-suhdetta.

Q1 oli selvästi odotuksiamme parempi sekä kasvun että kannattavuuden osalta – erityisesti Feeliassa. Vahvan kehityksen ansiosta tulosennusteemme nousivat hieman, vaikka liikevaihtoennusteet laskivat Perniön Lihan suunnitellun divestoinnin seurauksena.

Toistamme WithSecuren 1,3 euron tavoitehinnan, mutta edellisestä päivityksestä laskeneen osakekurssin myötä nostamme suosituksemme lisää-tasolle (aik. vähennä). WithSecuren ydinliiketoiminnan kasvu oli Q1:llä odotustemme mukaista ja myös tuloskäänne eteni mallikkaasti oikeaan suuntaan.

Purmon Q1-tulos ylitti ennusteemme ja yhtiö piti ohjeistuksensa koko vuodelle ennallaan. Nostimme hieman ennusteitamme ja odotamme nyt 8 %:n oik. käyttökatekasvua tälle vuodelle. Yhtiöllä pitäisi pelkästään sisäisillä toimilla olla mahdollisuus jatkaa tulosparannusta myös 2025.