Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

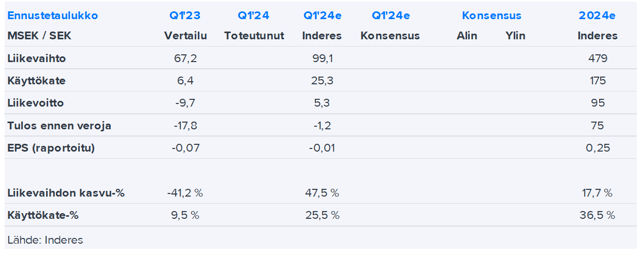

Laskemme Siilin osakkeen tavoitehinnan 9,3 euroon (aik. 11,5 €) heijastellen ennustemuutoksia ja suosituksen vähennä-tasolle (aik. lisää). Siilin liikevaihto laski odotuksia enemmän ja kannattavuus jäi selvästi odotuksista Q1:llä. Operatiivisesti tekeminen heikkeni Q4:stä ja tehostamistoimien vaikutukset hautautuivat liikevaihdon laskun alle.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

KONEen Q1-numerot osuivat hyvin lähelle konsensusta. 2024-ohjeistuksen täsmennys ei ollut merkittävä, mutta ennusteemme 2024-2026:lle ovat nousseet selvästi otettuamme reilusti positiivisemman näkemyksen modernisaatiomarkkinasta.

Muutos ei tule yhtiön saneerausprosessin keskellä yllätyksenä, kun organisaatiota pyritään muokkaamaan mahdollisia uusia liiketoiminta-alueita ajatellen.

Fortumin osakekurssi on elpynyt hieman ja osingon ensimmäinen erä on irronnut, mitä kautta nousupotentiaali on kutistunut. Samalla olemme tehneet Q1-tulosennakon yhteydessä negatiivisia ennustemuutoksia Olkiluoto 3 -ongelmien ja sähkön hinnan matalapaineen takia, mikä on heikentänyt osakkeen riski/tuotto-suhdetta.

Q1 oli selvästi odotuksiamme parempi sekä kasvun että kannattavuuden osalta – erityisesti Feeliassa. Vahvan kehityksen ansiosta tulosennusteemme nousivat hieman, vaikka liikevaihtoennusteet laskivat Perniön Lihan suunnitellun divestoinnin seurauksena.

Toistamme WithSecuren 1,3 euron tavoitehinnan, mutta edellisestä päivityksestä laskeneen osakekurssin myötä nostamme suosituksemme lisää-tasolle (aik. vähennä). WithSecuren ydinliiketoiminnan kasvu oli Q1:llä odotustemme mukaista ja myös tuloskäänne eteni mallikkaasti oikeaan suuntaan.

Purmon Q1-tulos ylitti ennusteemme ja yhtiö piti ohjeistuksensa koko vuodelle ennallaan. Nostimme hieman ennusteitamme ja odotamme nyt 8 %:n oik. käyttökatekasvua tälle vuodelle. Yhtiöllä pitäisi pelkästään sisäisillä toimilla olla mahdollisuus jatkaa tulosparannusta myös 2025.

LeadDeskin orgaanisesti vaisuhko kasvu jatkui alkuvuonna ja kannattavuus pysyi odotetusti edellisvuoden tasolla. Enterprise-segmentin asteittainen piristyminen on silti jatkunut ja askelmerkit orgaanisen kasvun vahvistumiseen ovat näkyvissä.

Laskemme Fortumin suosituksen lisää-tasolle (aik. osta), mutta toistamme 13,5 euron tavoitehinnan. Osakekurssi on elpynyt hieman ja osingon ensimmäinen erä on irronnut, mitä kautta nousupotentiaali on kutistunut.

Odotamme yhtiön tuotantovolyymien olleen vakailla tasoilla, vaikkakin hieman laskeneen edellisistä kvartaaleista sen tuotantosuunnitelmaa heijastellen. Tätä peilaten odotamme myös operatiivisen tuloksen olleen kohtuullisella tasolla.

Raportointimuutos on mielestämme looginen, sillä se erottelee selvästi yhtiön kasvavan ja tuloksenteon kannalta tärkeämmän Yksityiset terveyspalvelut -segmentin ja päättyvien ulkoistusten myötä supistuvan Julkiset palvelut -segmentin.

Kohteen velaton kauppahinta on 7 miljoonaa euroa. Vuokrausaste on tällä hetkellä noin 60 prosenttia ja nettotuotto noin 13,0 prosenttia. Mielestämme kohde istuu hyvin Ovaron osta-kehitä-myy strategiaan ja nykyinen nettotuotto ja kauppahinta huomioiden kiinteistön arvonluontipotentiaali on mielestämme hyvä ja riski kohtuullisen hyvin hallittu.

Boreo julkistaa Q1-raporttinsa ensi viikon tiistaina klo 09.00. Odotamme yhtiön liikevaihdon supistuneen tuntuvasti vertailukaudesta, minkä odotamme myös painaneen tuloksen selvästi alle vuoden takaisen tason. Olemme päivittäneet ennusteemme huomioimaan tuoreen segmenttirakenteen, minkä lisäksi olemme huomioineet hybridilainan uudelleenrahoituksen. Rahoitusratkaisun seurauksena osakekohtaisen tuloksen ennusteemme laskivat lievästi.

Valmetin Q1-raportin kokonaiskuva oli mielestämme neutraali, vaikka liiketoiminnoissa oli etenkin tilausten ja kysyntänäkymien osalta voimakasta ristivetoa. Näemme kuitenkin lasin mieluummin puoliksi täysinäisenä, sillä Valmetin tuloksen ja arvon kannalta tärkeät stabiilit liiketoiminnat kehittyvät pääosin vähintään kohtuullisesti, mikä kompensoi laiteliiketoimintojen tilausten ja tilausnäkymien sakkauksesta etenkin ensi vuodelle tulossa olevaa vastatuulta. Tulosennusteiden laskut jäivät raportin jälkeen vähäisiksi konsernitasolla.

Valmetin Q1-raportin kokonaiskuva oli mielestämme neutraali, vaikka liiketoiminnoissa oli etenkin tilausten ja kysyntänäkymien osalta voimakasta ristivetoa. Näemme kuitenkin lasin mieluummin puoliksi täysinäisenä, sillä Valmetin tuloksen ja arvon kannalta tärkeät stabiilit liiketoiminnat kehittyvät pääosin vähintään kohtuullisesti, mikä kompensoi laiteliiketoimintojen tilausten ja tilausnäkymien sakkauksesta etenkin ensi vuodelle tulossa olevaa vastatuulta. Tulosennusteiden laskut jäivät raportin jälkeen vähäisiksi konsernitasolla.