Kirjaudu sisään Inderes Free -tilillesi nähdäksesi kaikki sivun maksuton sisältö.

Enersense International

3,96 EUR 0%4 817 sijoittajaa seuraa yhtiötä

Enersense on vuonna 2005 perustettu suomalainen, kansainvälisesti toimiva päästöttömien energiaratkaisujen toteuttaja. Yhtiön päätoimialoja ovat teollisuus, rakentaminen, energia ja tietoliikenne. Enersense tukee palveluillaan ja osaamisellaan pohjoismaisten ja kansainvälisten teollisuus-, energia-, tietoliikenne- ja rakennusalan yhtiöiden siirtymistä kohti päästötöntä tulevaisuutta. Enersensen monipuoliset palvelut pitävät sisällään projektien elinkaaren eri vaiheet suunnittelusta ja toteutuksesta kunnossapitoon ja huoltoon.

Lue lisääP/E -luku (24e)

−19,99

EV/EBIT (oik.) (24e)

10,12

P/B -luku (24e)

1,39

Osinkotuotto % (24e)

-

Tavoitehinta

4.40 EUR

Suositus

Vähennä

Päivitetty

1.3.2024

NASDAQ Helsinki

ESENSE

Päivän matalin / päivän korkein hinta

3,96 / 3,97

EUR

Markkina-arvo

65,31 milj. EUR

Vaihto

6,01 t. EUR

Vaihtomäärä, kappaletta

1,5 t.

Riskitaso ja suositus

KorkeaRiskitasoMatala

MyySuositusOsta

Kirjaudu sisään nähdäksesi Inderesin suosituksen ja riskitason

Viimeisimmät analyysit

Laaja raportti

Inderesin laaja raportti on syvällisin asiakasyhtiöstämme tehty tutkimus.

Uusin laaja raportti on julkaistu

Lue raporttiAnalyst

Aapeli Pursimo

Analyytikko

Viimeisimmät videot

Pörssikalenteri

Liiketoimintakatsaus

26.04.2024

Osavuosikatsaus

01.08.2024

Liiketoimintakatsaus

28.10.2024

Suurimmat omistajatLähde: Millistream Market Data AB

| Omistaja | Osuus | Ääniä |

|---|---|---|

| Nidoco AB | 22,1 % | 22,1 % |

| Verman Group Oy | 8,2 % | 8,2 % |

Inderes Premium

Tämä sisältö on vain Inderes Premium -käyttäjille.

Sisäpiirin kaupat

| Ilmoittaja | Päivämäärä | Yhteensä |

|---|---|---|

| Jussi Holopainen | 09.12.2022 | 466 620EUR |

| Juha Silvola | 23.09.2022 | 17 731EUR |

Inderes Premium

Tämä sisältö on vain Inderes Premium -käyttäjille.

Foorumin keskustelut

Pysy ajan tasalla yhtiön Enersense International keskusteluista

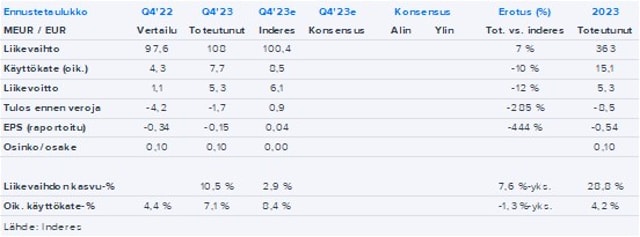

Tuloslaskelma

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Liikevaihto | 147,5 | 239,1 | 282,0 | 363,3 | 391,3 | 397,7 | 409,6 | 421,9 |

| kasvu-% | 153,8 % | 62,1 % | 18,0 % | 28,8 % | 7,7 % | 1,6 % | 3,0 % | 3,0 % |

| Käyttökate | 9,8 | 16,6 | 12,2 | 14,7 | 20,5 | 17,3 | 18,4 | 20,4 |

| EBIT (oik.) | 7,5 | 10,9 | 4,9 | 5,7 | 10,9 | 7,7 | 8,9 | 10,8 |

| EBIT | 4,8 | 6,8 | 3,5 | 5,3 | 10,9 | 7,7 | 8,9 | 10,8 |

| Tulos ennen veroja | 2,9 | 3,5 | −7,0 | −8,5 | −2,3 | 1,7 | 3,4 | 6,3 |

| Nettotulos | 2,4 | 4,0 | −9,2 | −8,9 | −3,3 | 1,0 | 2,4 | 4,8 |

| EPS (oik.) | 0,68 | 0,64 | −0,47 | −0,52 | −0,20 | 0,06 | 0,15 | 0,29 |

| kasvu-% | −6,1 % | −173,1 % | 135,0 % | 98,5 % | ||||

| Osinko | 0,00 | 0,10 | 0,10 | 0,10 | 0,00 | 0,10 | 0,12 | 0,14 |

| Osingonjakosuhde | 33,7 % | −18,0 % | −18,5 % | 161,6 % | 82,5 % | 48,5 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Kannattavuus ja pääoman tuotto

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Käyttökate-% | 6,6 % | 7,0 % | 4,3 % | 4,0 % | 5,2 % | 4,3 % | 4,5 % | 4,8 % |

| EBIT-% (oik.) | 5,1 % | 4,6 % | 1,7 % | 1,6 % | 2,8 % | 1,9 % | 2,2 % | 2,6 % |

| EBIT-% | 3,2 % | 2,9 % | 1,2 % | 1,4 % | 2,8 % | 1,9 % | 2,2 % | 2,6 % |

| Oman pääoman tuotto-% | 20,9 % | 12,3 % | −16,6 % | −15,6 % | −6,6 % | 2,1 % | 5,0 % | 9,5 % |

| Sijoitetun pääoman tuotto-% | 17,6 % | 11,0 % | 3,6 % | 4,9 % | 10,7 % | 7,4 % | 8,5 % | 10,1 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Arvostus

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Osakekurssi (EUR) | 8,30 | 6,84 | 5,69 | 4,35 | 3,96 | 3,96 | 3,96 | 3,96 |

| Osakemäärä | 7,4 | 13,4 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 |

| Markkina-arvo | 61,7 | 91,6 | 93,8 | 71,7 | 65,3 | 65,3 | 65,3 | 65,3 |

| Yritysarvo | 70,9 | 92,9 | 105,7 | 108,3 | 110,3 | 108,4 | 107,5 | 104,6 |

| EV/S | 0,5 | 0,4 | 0,4 | 0,3 | 0,3 | 0,3 | 0,3 | 0,2 |

| EV/EBITDA | 7,3 | 5,6 | 8,7 | 7,4 | 5,4 | 6,3 | 5,8 | 5,1 |

| EV/EBIT (oik.) | 9,5 | 8,5 | 21,5 | 19,1 | 10,1 | 14,2 | 12,1 | 9,7 |

| EV/EBIT | 14,8 | 13,6 | 30,4 | 20,6 | 10,1 | 14,2 | 12,1 | 9,7 |

| P/E (oik.) | 12,2 | 10,7 | - | - | - | 64,0 | 27,2 | 13,7 |

| P/E | 25,9 | 23,1 | - | - | - | 64,0 | 27,2 | 13,7 |

| P/B | 3,9 | 1,9 | 1,5 | 1,4 | 1,4 | 1,4 | 1,3 | 1,3 |

| P/S | 0,4 | 0,4 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Osinkotuotto | 1,5 % | 1,8 % | 2,3 % | 2,5 % | 3,0 % | 3,5 % | ||

| Omavaraisuusaste | 15,2 % | 35,6 % | 28,8 % | 25,0 % | 22,0 % | 22,4 % | 22,4 % | 22,8 % |

| Nettovelkaisuusaste | 52,3 % | 2,5 % | 19,0 % | 70,2 % | 95,4 % | 89,3 % | 86,2 % | 75,9 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Neljännesluvut

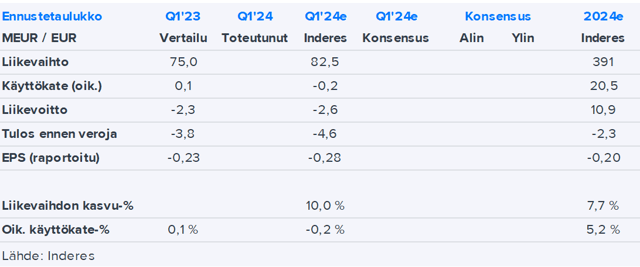

| Q1/23 | Q2/23 | Q3/23 | Q4/23 | 2023 | Q1/24e | Q2/24e | Q3/24e | Q4/24e | |

|---|---|---|---|---|---|---|---|---|---|

| Liikevaihto | 75,0 | 86,3 | 94,2 | 107,8 | 363,3 | 82,5 | 96,8 | 101,1 | 111,0 |

| Käyttökate | 0,1 | 3,0 | 3,9 | 7,7 | 14,7 | −0,2 | 3,0 | 4,9 | 12,7 |

| EBIT | −2,3 | 0,6 | 1,6 | 5,3 | 5,3 | −2,6 | 0,6 | 2,5 | 10,4 |

| Tulos ennen veroja | −3,8 | −1,9 | −1,2 | −1,7 | −8,5 | −4,6 | −1,4 | 0,5 | 3,1 |

| Nettotulos | −3,7 | −1,8 | −0,9 | −2,5 | −8,9 | −4,6 | −1,5 | 0,5 | 2,4 |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

NäytäKaikki sisältötyypit

Enersensen osakkuusyhtiö P2X:lle merkittävä rahoitusjärjestely

Enersense International Oyj: European energy company Alpiq acquires majority share of Enersense's associated company P2X Solutions

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Mallisalkku

Enersense International Oyj: Eurooppalainen energiayhtiö Alpiq Enersensen osakkuusyhtiö P2X Solutionsin pääomistajaksi

Enersense International Oyj: Enersense publishes 2023 financial comparison figures for its business areas according to new organisational structure

Enersense International Oyj: Enersense julkaisee uuden organisaatiorakenteen mukaiset vuoden 2023 liiketoiminta-aluekohtaiset taloudelliset vertailutiedot

Enersense International Oyj: A change in Enersense's Group Executive Team

Enersense International Oyj: Muutos Enersensen johtoryhmässä

Enersense International Oyj: Resolutions of Enersense International Plc's Annual General Meeting and the organizing meeting of the Board of Directors

Enersense International Oyj:n varsinaisen yhtiökokouksen ja hallituksen järjestäytymiskokouksen päätökset

Enersense International Oyj: Target of 1,000 MW new wind power projects reached well ahead of the schedule

Enersense International Oyj: Tavoite 1 000 MW:n uusista tuulivoimahankkeista saavutettiin hyvissä ajoin ennen määräaikaa

Enersense International Oyj: Enersense and Andritz agree on equipment installation contract

Enersense International Oyj: Enersense ja Andritz sopimukseen laiteasennusurakasta

Enersense International Oyj: Enersensen vuosiraporttikokonaisuus 2023 on julkaistu

Enersense International Oyj: Enersense's annual reporting documents for 2023 have been published

Mitä tässä yhtiössä tapahtuu?

Enersense Q4: Kasvun osalta ei hyytymisen merkkejä