Kirjaudu sisään Inderes Free -tilillesi nähdäksesi kaikki sivun maksuton sisältö.

Exel Composites

2,09 EUR −0,95%5 526 sijoittajaa seuraa yhtiötä

Exel on vuonna 1960 perustettu globaalisti valmistavassa teollisuudessa operoiva yhtiö, joka on erikoistunut vaativien ja useisiin erilaisiin teollisuuden loppukäyttöihin soveltuvien komposiittituotteiden suunnitteluun, valmistamiseen sekä myyntiin ja markkinointiin. Yhtiöllä on tuotantolaitoksia Euroopassa, Aasiassa ja Yhdysvalloissa.

P/E -luku (24e)

−52,86

EV/EBIT (oik.) (24e)

25,27

P/B -luku (24e)

1,47

Osinkotuotto % (24e)

-

Tavoitehinta

2.20 EUR

Suositus

Vähennä

Päivitetty

18.2.2024

NASDAQ Helsinki

EXL1V

Päivän matalin / päivän korkein hinta

2,05 / 2,1

EUR

Markkina-arvo

24,86 milj. EUR

Vaihto

18,67 t. EUR

Vaihtomäärä, kappaletta

9 t.

Riskitaso ja suositus

KorkeaRiskitasoMatala

MyySuositusOsta

Kirjaudu sisään nähdäksesi Inderesin suosituksen ja riskitason

Viimeisimmät analyysit

Laaja raportti

Inderesin laaja raportti on syvällisin asiakasyhtiöstämme tehty tutkimus.

Uusin laaja raportti on julkaistu

Lue raporttiAnalyst

Aapeli Pursimo

Analyytikko

Viimeisimmät videot

Pörssikalenteri

Liiketoimintakatsaus

25.04.2024

Osavuosikatsaus

15.08.2024

Liiketoimintakatsaus

31.10.2024

Suurimmat omistajatLähde: Millistream Market Data AB

| Omistaja | Osuus | Ääniä |

|---|---|---|

| OP-Finland Small Firms Fund | 6,4 % | 6,4 % |

| Erikoissijoitusrahasto Aktia Mikro Markka | 6,4 % | 6,4 % |

Inderes Premium

Tämä sisältö on vain Inderes Premium -käyttäjille.

Sisäpiirin kaupat

| Ilmoittaja | Päivämäärä | Yhteensä |

|---|---|---|

| Jouni Heinonen | 02.06.2023 | 11 850EUR |

Inderes Premium

Tämä sisältö on vain Inderes Premium -käyttäjille.

Foorumin keskustelut

Tuloslaskelma

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

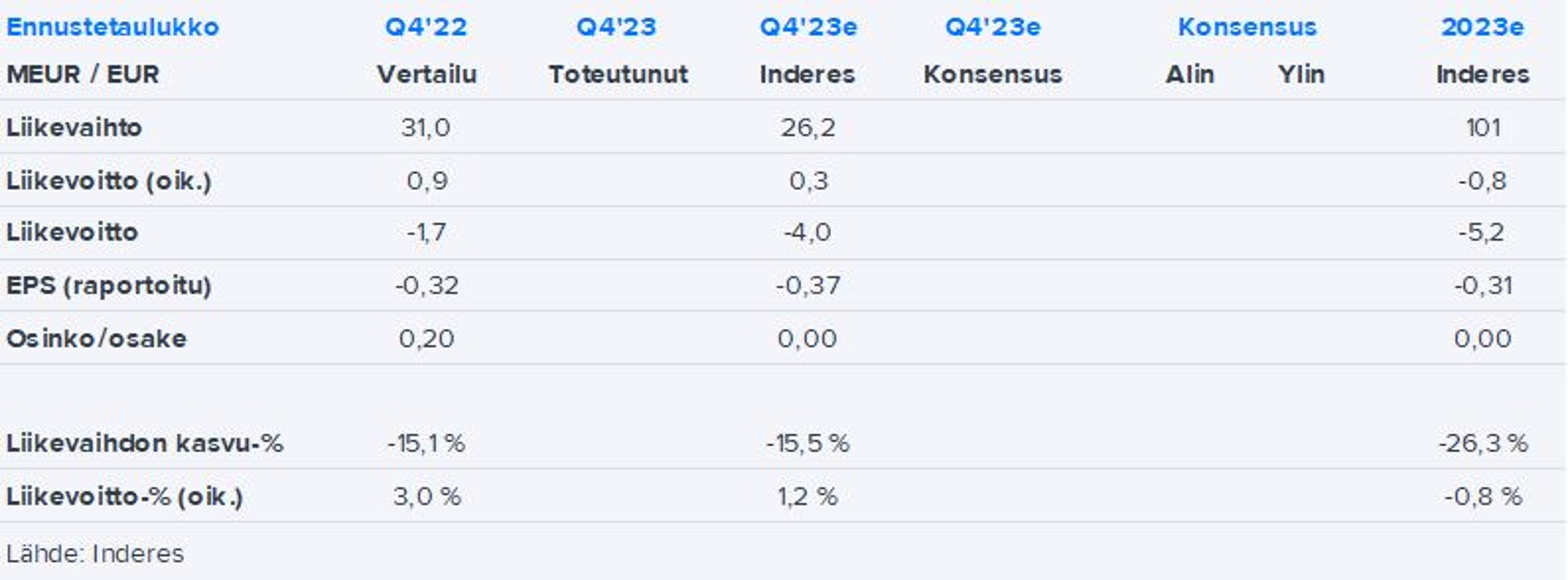

| Liikevaihto | 108,6 | 134,4 | 137,0 | 96,8 | 107,9 | 123,0 | 135,3 | 142,1 |

| kasvu-% | 4,6 % | 23,7 % | 1,9 % | −29,3 % | 11,5 % | 14,0 % | 10,0 % | 5,0 % |

| Käyttökate | 15,3 | 11,9 | 10,1 | 3,8 | 9,1 | 12,3 | 14,1 | 15,8 |

| EBIT (oik.) | 9,7 | 6,0 | 8,0 | −2,4 | 2,3 | 5,6 | 7,6 | 9,2 |

| EBIT | 9,4 | 3,7 | 3,0 | −4,9 | 2,3 | 5,6 | 7,6 | 9,2 |

| Tulos ennen veroja | 7,1 | 4,2 | 3,6 | −8,3 | −0,5 | 3,1 | 5,3 | 7,2 |

| Nettotulos | 5,4 | 1,7 | 2,3 | −9,1 | −0,5 | 2,0 | 3,4 | 4,8 |

| EPS (oik.) | 0,47 | 0,29 | 0,61 | −0,56 | −0,04 | 0,17 | 0,29 | 0,41 |

| kasvu-% | 38,5 % | −37,5 % | 108,7 % | −191,9 % | 73,3 % | 40,8 % | ||

| Osinko | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Osingonjakosuhde | 44,3 % | 143,3 % | 103,8 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Kannattavuus ja pääoman tuotto

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Käyttökate-% | 14,1 % | 8,9 % | 7,4 % | 4,0 % | 8,5 % | 10,0 % | 10,4 % | 11,1 % |

| EBIT-% (oik.) | 8,9 % | 4,5 % | 5,9 % | −2,5 % | 2,2 % | 4,6 % | 5,7 % | 6,5 % |

| EBIT-% | 8,7 % | 2,8 % | 2,2 % | −5,0 % | 2,2 % | 4,6 % | 5,7 % | 6,5 % |

| Oman pääoman tuotto-% | 19,5 % | 5,6 % | 7,6 % | −38,5 % | −2,7 % | 11,1 % | 16,6 % | 19,5 % |

| Sijoitetun pääoman tuotto-% | 13,9 % | 4,8 % | 3,7 % | −6,9 % | 3,7 % | 8,5 % | 11,1 % | 13,2 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Arvostus

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Osakekurssi (EUR) | 7,38 | 8,10 | 5,42 | 2,54 | 2,09 | 2,09 | 2,09 | 2,09 |

| Osakemäärä | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 |

| Markkina-arvo | 87,8 | 96,4 | 64,5 | 30,2 | 24,9 | 24,9 | 24,9 | 24,9 |

| Yritysarvo | 119,0 | 133,8 | 95,6 | 63,1 | 59,0 | 59,1 | 58,0 | 53,8 |

| EV/S | 1,1 | 1,0 | 0,7 | 0,7 | 0,5 | 0,5 | 0,4 | 0,4 |

| EV/EBITDA | 7,8 | 11,2 | 9,4 | 16,4 | 6,5 | 4,8 | 4,1 | 3,4 |

| EV/EBIT (oik.) | 12,3 | 22,2 | 11,9 | - | 25,3 | 10,5 | 7,6 | 5,8 |

| EV/EBIT | 12,6 | 35,8 | 31,8 | - | 25,3 | 10,5 | 7,6 | 5,8 |

| P/E (oik.) | 15,7 | 27,5 | 8,8 | - | - | 12,5 | 7,2 | 5,1 |

| P/E | 16,4 | 58,0 | 28,1 | - | - | 12,5 | 7,2 | 5,1 |

| P/B | 3,0 | 3,2 | 2,2 | 1,7 | 1,5 | 1,3 | 1,1 | 0,9 |

| P/S | 0,8 | 0,7 | 0,5 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 |

| Osinkotuotto | 2,7 % | 2,5 % | 3,7 % | |||||

| Omavaraisuusaste | 29,8 % | 26,5 % | 26,9 % | 20,9 % | 19,0 % | 19,8 % | 22,6 % | 26,7 % |

| Nettovelkaisuusaste | 107,9 % | 119,9 % | 102,4 % | 185,7 % | 198,5 % | 178,4 % | 146,4 % | 105,4 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Neljännesluvut

| Q1/23 | Q2/23 | Q3/23 | Q4/23 | 2023 | Q1/24e | Q2/24e | Q3/24e | Q4/24e | |

|---|---|---|---|---|---|---|---|---|---|

| Liikevaihto | 28,8 | 25,4 | 20,5 | 22,1 | 96,8 | 28,5 | 25,7 | 25,1 | 28,7 |

| Käyttökate | 1,5 | 1,5 | 1,1 | −0,2 | 3,8 | 2,6 | 2,1 | 1,9 | 2,5 |

| EBIT | −0,3 | −0,2 | −0,7 | −3,7 | −4,9 | 0,9 | 0,4 | 0,2 | 0,8 |

| Tulos ennen veroja | −1,5 | −0,7 | −0,4 | −5,7 | −8,3 | 0,2 | −0,3 | −0,5 | 0,1 |

| Nettotulos | −2,1 | −0,9 | −0,6 | −5,6 | −9,1 | 0,1 | −0,3 | −0,4 | 0,0 |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

NäytäKaikki sisältötyypit

Kutsu Exel Compositesin Q1 2024 tuloksen tiedotustilaisuuteen 25.4.2024

Resolutions of the Exel Composites Annual General Meeting 2024

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Mallisalkku