Handelsbanken: Är det bäst att spara på börsen eller amortera på bolånet? Det beror på dig

Hur påverkas din ekonomi av att amortera mindre och i stället spara på börsen? Nya beräkningar från Handelsbanken visar att skillnaderna kan bli stora över tid - upp till miljonbelopp för stora bolån under en 20-årsperiod. Vad som är bäst beror på dina mål och din situation.

Frågan om hur mycket man bör amortera på sitt bolån är aktuell för många hushåll. I takt med förändrade bolåneregler och lättnader i amorteringskraven uppstår nya val: ska pengarna gå till att minska skulden - eller till sparande med högre förväntad avkastning?

"Många vill ha ett enkelt svar på om det är bättre att amortera eller spara i aktier. Men sanningen är att båda alternativen kan vara bra - och vad som är bäst beror på din ekonomi, dina mål och hur mycket risk du är beredd att ta. Därför är vårt bästa råd att ta hjälp av en personlig rådgivare som kan se till helheten", säger Sandra Knezevic, förmögenhetsrådgivare på Handelsbankens kontor vid Globen, Stockholm.

Frågan kan vara viktig att resonera kring, inte bara för de som är nya på bostadsmarknaden utan även för de som är mer etablerade, äldre som yngre.

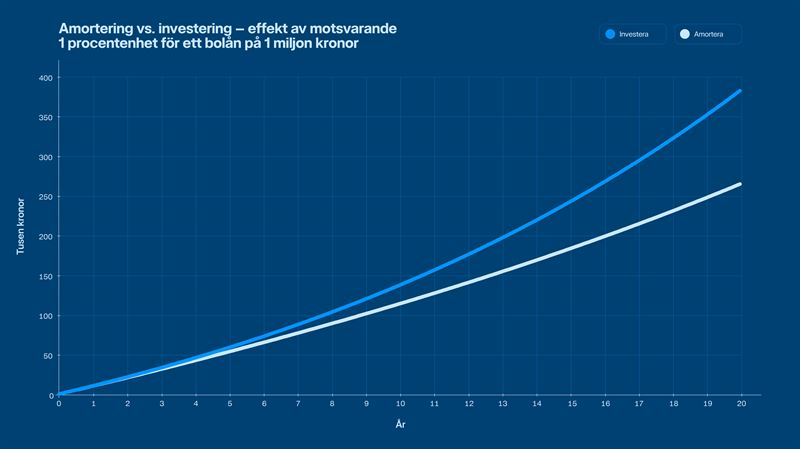

Räkneexempel visar skillnader över tid

Bild 1.Räkneexempel som visar skillnad över tid mellan amortering vs.investering.

Handelsbanken har tagit fram ett exempel som illustrerar hur valet kan påverka ekonomin över tid.

Två strategier jämförs för ett bolån på 1 000 000 kronor där låntagaren får möjlighet att minska amorteringen med 1 procentenhet:

1. Investera

Den minskade amorteringen placeras i globala aktier med en förväntad avkastning på 6 procent per år efter skatt.

2. Fortsätta amortera

Amorteringen behålls. Avkastningen motsvarar bolåneräntan, 2 procent efter ränteavdrag, samtidigt som den minskade räntekostnaden över tid antas kunna sparas till en avkastning på 6 procent per år.

Beräkningen visar att skillnaden i förväntad avkastning kan bli betydande över tid:

Bild 2. Beräkning som visar skillnad i förväntad avkastning.

"På lång sikt kan ett sparande i aktiemarknaden ge högre förväntad avkastning. Men det bygger på antaganden och den faktiska utvecklingen kan skilja sig mycket från ett enskilt scenario", säger Mats Nyman, privatekonomisk expert på Handelsbanken.

Trygghet kontra avkastning - en central avvägning

En avgörande skillnad mellan alternativen är risknivån.

Att amortera ger en förutsägbar och trygg effekt - skulden minskar och räntekostnaderna blir lägre över tid. Sparande i aktier ger högre möjlig avkastning men också svängningar.

"Börsen kan utvecklas starkt över tid men den kan också falla under längre perioder. För den som behöver pengarna vid fel tillfälle kan utfallet bli sämre än i räkneexemplet. Därför behöver man väga möjlig avkastning mot trygghet i sin ekonomi", säger Mats Nyman.

Tidshorisonten är central.

"Ju längre sparandet får växa, desto större är möjligheten att hantera svängningar. Men har du ett kortare perspektiv blir risknivån ofta mer avgörande", säger han.

Livssituation och mål avgör vad som passar

Vilken strategi som är bäst beror i hög grad på hushållets situation.

"Ska du till exempel flytta inom några år och behöver pengarna för nästa bostad kan det vara klokt att inte ta för hög risk. Då kan amortering vara en bättre strategi. Har du längre tidshorisont och letar efter hög avkastning kan sparande i aktier vara ett alternativ", säger rådgivaren Sandra Knezevic.

Andra faktorer som kan spela roll:

- amorteringskrav

- räntekänslighet

- behov av buffert och likviditet

- kommande livshändelser

"Ofta handlar det inte om att välja antingen eller, utan om att hitta en balans mellan amortering och sparande på börsen", säger Sandra Knezevic.

Amortering - ett tryggt sparande

Amortering ses ofta som en kostnad, men kan också betraktas som ett sparande.

Varje amorterad krona minskar lånet och därmed framtida räntekostnader. I bankens exempel motsvarar det en "avkastning" på cirka 2 procent per år efter ränteavdrag.

"Precis som ett månadssparande är amortering ett sätt att stegvis stärka sin ekonomi. Det är en viktig trygg komponent i många människors hushållsekonomi", säger Mats Nyman.

Trots tydliga räkneexempel finns inget generellt svar på frågan: Spara eller amortera - vad är bäst? Både att spara och amortera kan vara bra, men vad som är bäst är individuellt och beror på dina mål och förutsättningar. Det viktigaste är att fatta ett beslut som fungerar både på kort och lång sikt, enligt Sandra Knezevic:

"Genom att prata med en personlig rådgivare kan du få hjälp att väga alternativen mot varandra och hitta en strategi som passar just din situation".

Så fungerar räkneexemplet

- Bolån: 1 000 000 kr

- Amorteringsförändring: 1 procentenhet

- Investeringsavkastning: 6 % per år (efter skatt)

- Bolåneränta: 2 % efter ränteavdrag

- Minskade räntekostnader i amorteringsalternativet återinvesteras

För ytterligare information kontakta:

Handelsbankens presstjänst press@handelsbanken.se +46 8 701 80 18

För mer information om Handelsbanken hänvisas till: www.handelsbanken.com