Europeiska centralbankens räntebeslut på torsdagen var väntat. Centralbanken höjde sina styrräntor med 25 räntepunkter, vilket innebär att inlåningsräntan nu är 2,25 %. Höjningen var den första på nästan tre år. Osäkerheten flödade över i beslutsformuleringen, och centralbanken tvingades återigen justera sina estimat i en obehaglig riktning.

En räntehöjning på 25 räntepunkter väntas från Europeiska centralbankens räntemöte på torsdag. Detta beror på att inflationen i euroområdet accelererade till 3,2 procent i mars, klart över ECB:s mål på 2 procent. Energipriser som eskalerat på grund av kriget i Iran är en viktig orsak till ökningen, och prisuppgången har börjat sprida sig bredare till tjänstesektorn, vilket är ett bekymmer för ECB.

Välkommen med i Inderes community!

Skapa ett gratis användarkonto och försäkra dig om att inte missa några börsnyheter av intresse för precis dig!

Gratisanvändare

Stock market's most popular morning newsletter

Tillgång till analytikerkommentarer och rekommendationer

Vårt eget aktiescreeningsverktyg

Premiumanvändare

Alla bolagsrapporter och djupanalyser

Premiumverktyg (insidertransaktioner och aktiescreeningsverktyg)

Premiumkolumner: Gästkolumn, expertinsikter

Inderes MCP - Inderes-data direkt till dina AI-verktyg

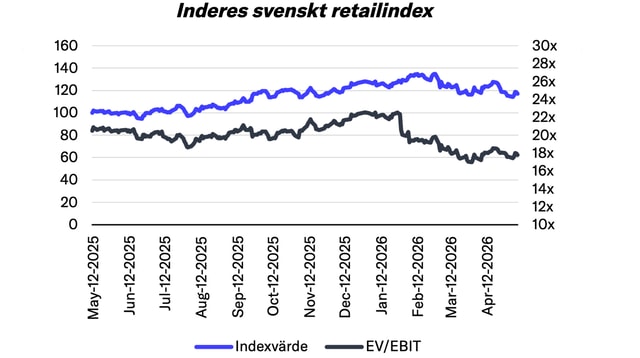

Årets första kvartal har varit utmanande för de noterade detaljhandelsbolagen. En orolig omvärld har satt press på konsumenten, som i hög grad bortprioriterat icke-nödvändiga inköp till förmån för det vardagliga. Dagligvaror och lågprisalternativ har tagit tydlig prioritet över investeringar i sällanköpsvaror som elektronik och varor till hemmet.

Kinas exporttillväxt accelererade avsevärt i maj. Tillväxten nådde 19,4 procent efter en redan stark aprilmånad med 14,1 procent, vilket överträffade marknadens förväntningar på 15 procent. Även importen fortsatte sin starka utveckling med en tillväxt på 27,4 procent, vilket överträffade estimaten.

Investerarnas sentiment inom AI-sektorn har vänt helt under det senaste året. Tillväxten i molntjänstintäkter och den kraftiga efterfrågan på beräkningskapacitet har skingrat oron för överkapacitet, men samma strukturella problem kvarstår i bakgrunden.

Förra veckan var varierande på aktiemarknaderna: Helsingforsbörsen lyckades sluta veckan på plus, men i övriga Europa och USA var det en nedgångsvecka. Investerare fortsätter att finna AI-temat intressant. Vidare fick förväntningarna om räntehöjningar i USA medvind när sysselsättningssiffrorna överraskade positivt.

I den ekonomiska historien har stater sträckt sin låneförmåga till det yttersta, vanligtvis till följd av stora krig eller globala katastrofer. Nu befinner vi oss återigen i en situation där skuldsättningen ökar. Denna gång beror det dock inte på ett enskilt storkrig, utan på en kombination av strukturella underskott, höga räntor och geopolitiska chocker.

Inflationen i euroområdet accelererade till 3,2 procent i maj från 3,0 procent i april, då energikostnaderna och priserna på tjänster steg kraftigt. Siffran som Eurostat publicerade på tisdagen stärker förväntningarna på en räntehöjning från Europeiska centralbanken senare denna månad.

Momentuminvestering har återigen blivit ett intressant ämne för investerare tack vare AI-boomen. Strategin bygger på en enkel observation: aktier som har presterat väl under den senaste tiden fortsätter ofta sin starka utveckling på medellång sikt.

Förra veckan var tudelad på de europeiska och amerikanska aktiemarknaderna. Helsingforsbörsen sjönk för en gångs skull, men i USA nåddes nya toppnoteringar. Två teman verkar fortsätta att upprepas på marknaderna: effekterna av konflikten i Mellanöstern och momentumet i AI-aktier. Oljepriset sjönk med 18 % i maj, vilket har återspeglats på marknaden. Nervositeten kring många AI-aktier verkar i sin tur ha bytts ut mot hybridlån.

Donald Trumps andra mandatperiod har gått in i ett nytt skede, där ansvaret för ekonomin i allt högre grad vilar på administrationens egna axlar. Trumps kandidat har tillträtt ledningen för Federal Reserve, så det är ännu svårare att hitta en syndabock för penningpolitiken. Ekonomisk politik har i sin tur samma problem som centralbanken.

Frankrike, Italien, Spanien och två mindre EU-länder (Nederländerna och Litauen) pressar unionen att förbättra handelsrestriktionerna för att bättre kunna konkurrera med Kina och skydda sin egen industri.

Kina befinner sig för närvarande mitt i den mest betydande ekonomiska revideringen i sin historia. Landet, som i årtionden fungerade som en plats för billig massproduktion och montering av utländsk teknologi, rör sig snabbt mot en era som Pekingadministrationen kallar "nya högkvalitativa produktivkrafter".

De amerikanska aktiemarknaderna och konsumenternas sentiment uppvisar en aldrig tidigare skådad frikoppling, vilket också väcker frågor om marknadens korrekta värderingsnivå.

Den amerikanska centralbanken Federal Reserves interna dynamik har förändrats tydligt under de senaste månaderna. Protokollet från aprilmötet avslöjar att en majoritet av beslutsfattarna finner räntehöjningar möjliga om inflationen envist ligger över målet på 2 procent.

På Wall Street finns en seglivad myt: marknaden testar alltid en ny centralbankschef. Enligt narrativet litar investerarkollektivet inte på nykomlingar, utan marknaderna börjar krångla för att se om centralbankens nya ledning klarar av verklig press.

Priserna på nya bostäder i Kina sjönk i april i den långsammaste takten på ett år, vilket ger försiktiga tecken på stabilisering. Den månatliga nedgången saktade till 0,1 procent från mars månads 0,2 procent, men nedgången från året innan accelererade till 3,5 procent, vilket är den brantaste takten på 11 månader. Återhämtningen förblir dock splittrad trots lokala myndigheters stödåtgärder.

Förra veckan var volatil på de europeiska och amerikanska aktiemarknaderna. I Helsingfors sågs en tydlig uppgång, men i Europa i stort en nedgång. S&P 500 landade däremot precis på plus.