Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

Betolarin Q1-raportti ei sisältänyt sijoitustarinan etenemisen suhteen suurempia yllätyksiä emmekä tehneet raportin jälkeen oleellisia ennustemuutoksia. Toistamme Betolarin 1,00 euron tavoitehintamme, mutta korotamme suosituksemme vähennä-tasolle (aik. myy) selvimmän laskuvaran supistuttua. Ympäristöystävällisemmän betonin kaupallistaminen hakee edelleen kierroksia ja aikanaan edessä olevan rahoituksen kerääminen kävisi todennäköisesti nykyomistajille kalliiksi, ilman konkreettisia lisänäyttöjä kasvusta strategian ytimessä olevassa kaivossegmentissä. Riskit pitävät mielestämme yhtiön sijoitustarinassa vielä kuskin paikan, vaikka osakkeen tuottopotentiaali voisi olla merkittävä kaupallistamisen onnistuessa edes suunnilleen yhtiön tavoitteiden mukaan.

Federal Reserven keskiviikkoinen korkopäätös oli pitkälti odotettu. Keskuspankki piti ohjauskorkonsa ennallaan 5,25-5,5 %:ssa ja signaloi vahvasti, että luottamusta inflaation kukistamiseen ei vielä ole kertynyt riittävästi. Suurempi uutinen olikin se, että keskuspankki kertoi hidastavansa QT:ta eli taseen pienentämiseen liittyviä toimia.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

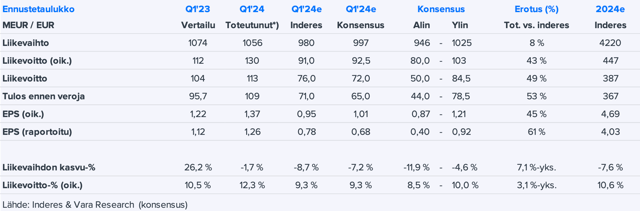

Boreon Q1-luvut alittivat selvästi ennusteemme, kun vaisun kysynnän lisäksi tuloskuntoa tylsytti muun muassa lakkojen takia siirtyneet toimitukset. Yhtiön mukaan tilauskirjojen supistuminen on kääntynyt hiljattain, mutta yleisesti talous- ja sitä kautta myös kysyntänäkymä on edelleen vaisu.

Yhtiön Q1-luvut jäivät odotuksistamme matalampia tuotantovolyymejä peilaten, minkä taustalla oli yksittäiset haasteet kvartaalin alkupuolella sääolosuhteistakin johtuen. Sen sijaan hopeapitoisuus säilyi yhtiön ennakoimalla tasolla, mikä lisäsi jälleen luottamusta tuotannon kestävään parannukseen. Kokonaisuutta peilaten ennustemuutokset jäivät vähäisiksi ja osien summamme pysyi vakaalla tasolla, mihin peilattuna osake on täyteen hinnoiteltu. Siten jatkammekin osakkeessa odottavalla kannalla.

Aktia julkaisi aamulla odotuksiamme paremman Q1-tuloksen. Ennusteylitys selittyy pääosin odotuksiamme matalammilla kuluilla. Luottotappiot kasvoivat odotetusti, mutta lainakannan laadussa ei nähty heikkenemistä. Yhtiö myös päivitti kuluvan vuoden näkymiensä sanamuotoja asteen positiivisempaan suuntaan. Ennustemuutokset jäivät Q1-raportin jäljiltä varsin vaatimattomiksi, ja odotamme tuloksen kasvavan tänä vuonna korkokatteen vahvan kehityksen ansiosta.

Jos verrataan raa’asti osakemarkkinoiden hinnoittelua P/E-luvulla niiden oman pääoman tuottoon, treidaavat Eurooppa ja Yhdysvallat nyt samalla tasolla.

Loihteen Q1-liikevaihto kasvoi hieman odotuksiamme selvemmin, mutta kannattavuus jäi hieman odotuksiamme matalammaksi erityisesti IT-konsultoinnin käyttöastehaasteiden ajamana. Toimitusjohtaja Samu Konttinen kommentoi haastattelussa.

The Helsinki Stock Exchange has had a sluggish earnings season. Most companies reported lower revenues and profits, which was of course to be expected.

Betolarilla oli vuoden ensimmäisellä kvartaalilla käynnissä muutamia kaupallisia Geoprimen sopimuksia Euroopan ja Aasian maissa betonisegmenttiin liittyen. Lisäksi yhtiö sai myös ensimmäiset kaupalliset tutkimuspalveluprojektit kaivossektorilta Q1:llä.

Solteqin kannattavuus parani Q4:stä, mutta tulos oli edelleen pakkasella. Toimitusjohtaja Aarne Aktan kommentoi analyytikko Joni Grönqvistin haastattelussa.

Boreon operatiivinen liikevoitto heikkeni merkittävästi vuodentakaisesta. Kysyntänäkymät näyttävät nyt paremmilta ja paluu tuloskasvun uralle on työn alla.

Fortumin vuosi starttasi hyvin huolimatta sähkön matelevista hinnoista. Toimitusjohtaja Markus Rauramo kommentoi yhtiön kehitystä, strategisia tavoitteita ja tekoälyn vaikutusta liiketoimintaan inderesTV:ssä.

YIT:n tiistaina julkistama Q1-raportti oli haastavassa markkinassa ja kausiluonteisesti hiljaisella kvartaalilla kertaerien sävyttämä. Liikevaihto laski odotuksiamme vähemmän, mutta tulostaso oli odotuksiamme heikompi Triplan omistuksen käyvän arvon laskun vuoksi.

Cargotecin Q1-numerot olivat kokonaisuutena vahvat, vaikka liiketoimintotasolla nähtiin myös pettymyksiä. Kannattavuus oli kuitenkin selvästi odotettua parempaa kautta linjan. Liiketoimintokohtainen 2024-kannattavuusohjeistus säilyi odotetusti ennallaan.

Hexicon, a developer of floating offshore wind, holds a large portfolio of projects at various stages of development. Conservatively valued the combined value of the project portfolio is substantially higher than the company’s total equity value. However, significant earn-outs and claims by debt holders, combined with questions about the timing of cashing in the projects, create a somewhat uncertain picture. In addition, the immediate need for a cash infusion puts pressure on Hexicon to either divest projects or seek other financing solutions on uncertain terms.

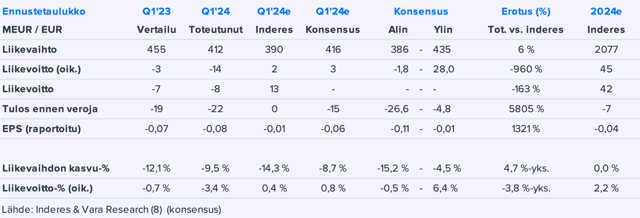

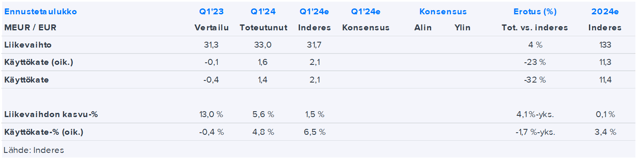

Betolar julkisti Q1-raporttinsa tänään aamulla. Etenkin kaivosliiketoimintaan keskittyneen Betolarin liikevaihto kasvoi Q1:llä absoluuttisesti euroilla mitattuna edelleen hyvin niukasti eikä myöskään uusien tilausten raportoitu kehitys indikoi nopeaa piristystä kasvuvauhtiin.

Loihteen Q1-liikevaihto kasvoi hieman odotuksiamme selvemmin, mutta kannattavuus jäi hieman odotuksiamme matalammaksi erityisesti IT-konsultoinnin käyttöastehaasteiden ajamana. Katsauksen perusteella yhtiö vaikuttaa selviävän vaikeasta markkinatilanteesta varsin kuivin jaloin, vaikka kannattavuuteen kohdistuu edelleen painetta useammasta suunnasta.