Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

Nostamme Netumin tavoitehinnan 3,2 euroon (aik. 2,9e) ennustemuutoksia heijastellen ja toistamme samalla osakkeen lisää-suosituksen. Q1 oli operatiivisesti hyvä ja sektoria parempi suoritus. Lisäksi markkinakommentit olivat varovaisen positiiviset.

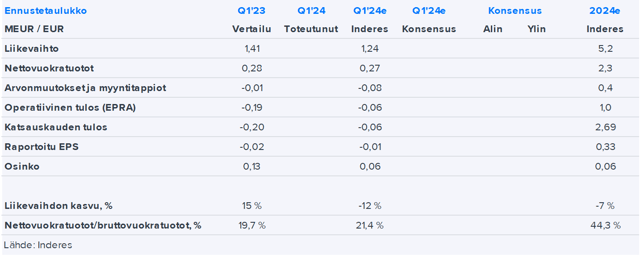

Efectestä tehty ostotarjous on toteutettu ja vähemmistöomistajien lunastusprosessi käynnissä, joten Q1-raportti oli lähinnä muodollisuus. Q1:n kasvu ja kannattavuus olivat olosuhteisiin nähden varsin hyvällä tasolla.

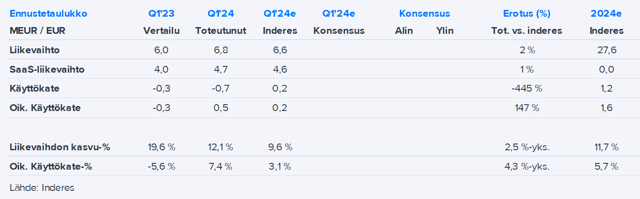

Eezyn Q1:n operatiivinen tulos jäi ennusteistamme, minkä taustalla oli eritoten odotuksiamme voimakkaammin supistunut liikevaihto. Tämä yhdessä varsin tiukan rahoitusaseman kanssa on hankala yhdistelmä ja pitää osakkeen riskitason koholla.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Aspo julkaisi tiistaina selvästi odotuksiamme heikomman tuloksen. Raportoituja lukuja kuitenkin painoivat tiedossa olleet Supramax-alusten myyntitappiot, joiden tulosvaikutus kirjattiin kvartaalia aiemmin suhteessa odotuksiimme.

Rush Factoryn kausiluonteisesti hiljaisen Q1:n liiketoimintakatsaus ei tarjonnut oleellisia yllätyksiä, sillä yhtiö ei järjestänyt katsauskauden aikana yhtäkään tapahtumaa. Tämän seurauksena konsernin liikevaihto jäi nollaan.

Yhtiö on jatkanut aktiivista salkun jalostusta ja kehitystyötä alkuvuonna. Ennustamme yhtiön operatiivisen tuloksen paranevan vertailukaudesta, mutta jäävän hieman tappiolle kiinteistöverojen kirjaamisen takia kausiluontoisesti heikolla Q1:llä.

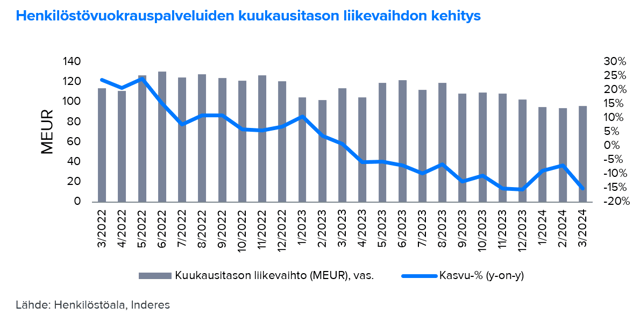

Henkilöstöalan liikevaihtotiedustelun mukaan alan 20 suurimman yrityksen liikevaihto oli maaliskuussa 120 MEUR, mikä vastaa noin 13 %:n laskua vuodentakaisesta. Koko Q1:n lasku asettui siten 8 %.

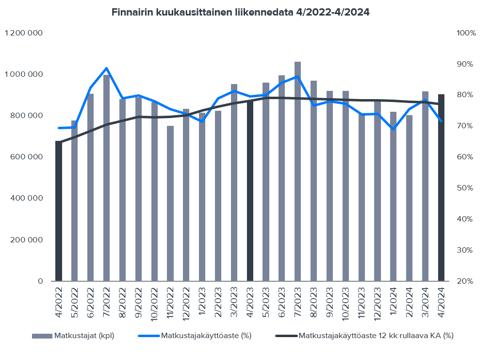

Raportti oli ennusteitamme heikompi, sillä matkustajamäärä, myyty volyymi ja matkustajakäyttöaste alittivat ennusteemme lievästi. Raportti ei kuitenkaan aiheuta välittömiä muutospaineita Finnairin Q2:n ennusteisiimme.

Hankittavien osakkeiden enimmäismäärä on 110 000, joka vastaa noin 1 % yhtiön osakkeista. Osakkeiden hankintaan käytetään kuitenkin enintään 0,2 MEUR, mikä rajoittaa osakkeen nykytasoilla ostomäärän noin puoleen.

Efectestä tehty ostotarjous on toteutettu ja vähemmistöomistajien lunastusprosessi käynnissä, joten Q1-raportti oli lähinnä muodollisuus. Q1:n kasvu ja kannattavuus olivat olosuhteisiin nähden varsin hyvällä tasolla.

Taalerin aamulla julkistama tulos ylitti odotuksemme selvästi ennakoitua vahvempien sijoitustuottojen siivittämänä. Myös Garantian operatiivinen kehitys oli vahvaa. Lähivuosien tulosennusteemme pysyivät varsin muuttumattomina, mutta osingon irtoaminen ja sijoitussalkun pienentyminen laskivat hieman osien summamme arvoa.

Aspo julkaisi aamulla selvästi odotuksiamme heikomman tuloksen. Raportoituja lukuja kuitenkin painoivat tiedossa olleet Supramax-alusten myyntitappiot, joiden tulosvaikutus kirjattiin kvartaalia aiemmin suhteessa odotuksiimme. Operatiivisesti kvartaali sujui varsin kelvollisesti haastavista olosuhteista huolimatta.

Q1 oli pitkälti odotustemme mukainen. Liikevaihto kääntyy kasvuun tulevina kvartaaleina, mutta vuoden 2024 oikaistu liiketulos pysynee edellisvuoden tasolla, sillä yhtiön kansainväliset kasvupyrkimykset vaativat myynnillisiä ja markkinoinnillisia panostuksia.

Outokummun Q1-tulos oli pitkälti vaisun markkinatilanteen ja lakkojen ansiosta matalalla olleiden ennusteidemme mukainen. Q2:lle annettu lyhyen tähtäimen ohjeistus, joka oli tulostason osalta väljä oli lievä pettymys. Kuluvan vuoden tulosnäkymää tämä ei kuitenkaan muuttanut, sillä se on ollut jo pidempään varsin vaisu. Nähdäksemme osake hinnoitellaan matalalle suhteessa yli syklin tulostasoon nähden, mikä mielestämme puoltaa hajautettuja lisäostoja.

Eezyn Q1:n operatiivinen tulos jäi ennusteistamme, minkä taustalla oli eritoten odotuksiamme voimakkaammin supistunut liikevaihto. Tämä yhdessä varsin tiukan rahoitusaseman kanssa on hankala yhdistelmä ja pitää osakkeen riskitason koholla.

Outokumpu kärsi lakoista ja edelleen vaimeasta markkinaympäristöstä alkuvuodesta. Yhtiö julkisti uuden tehostusohjelman. Toimitusjohtaja Heikki Malinen ja talousjohtaja Pia Aaltonen-Forsell kommentoivat yhtiön kehitystä ja tarttumistaan uusiin haasteisiin.