Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

Keskon Q1-tulos jäi odotuksista, ja sitä painoi pääasiassa rakentamisen heikko markkina ja vertailukautta pienempi toimituspäivien määrä. Arvioimme vuoden 2024 olevan tuloksellisesti haastava, mutta odotamme yhtiön palaavan tuloskasvuun markkinaympäristön helpottaessa vuonna 2025.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Keskon Q1-tulos jäi odotuksista, ja sitä painoi pääasiassa rakentamisen heikko markkina ja vertailukautta pienempi toimituspäivien määrä. Arvioimme vuoden 2024 olevan tuloksellisesti haastava, mutta odotamme yhtiön palaavan tuloskasvuun markkinaympäristön helpottaessa vuonna 2025.

Vincitin Q1 oli odotetun heikko, kun liikevaihto laski selvästi vertailukaudesta ja kannattavuus parani hieman edellisestä neljänneksestä. Ennustamme liikevaihdon laskevan suhteellisen selvästi ja kannattavuuden paranevan tehostustoimenpiteiden ajamana vuonna 2024.

UPM:n Q1-raportin kokonaiskuva oli selvän tulosylityksen ansiosta myönteinen. Mielestämme UPM on yhä asemoitunut hyvin seuraavaan noususykliin viime vuosien isojen investointien sekä väkevän kustannuskilpailukykynsä ansiosta.

Verkkokauppa.comin Q1-raportti oli odotuksiin nähden vaisu. Markkinaympäristö jatkui Q1:n aikana haastavana ja käsityksemme mukaan saman suuntainen kehitys on jatkunut myös Q2:n puolelle.

Verkkokauppa.comin Q1-raportti oli odotuksiin nähden vaisu. Markkinaympäristö jatkui Q1:n aikana haastavana ja käsityksemme mukaan saman suuntainen kehitys on jatkunut myös Q2:n puolelle.

Q1-raportin tarjoilu taipui mielestämme tulosylityksen sekä varovaisen positiivisten markkinakommenttien ansiosta positiiviselle puolelle. Tarkastimme ennusteitamme raportin jälkeen lievästi ylöspäin, vaikka osa muutoksista olikin teknisiä.

Constin ensimmäinen kvartaali meni lähes odotetusti. Kilpailun kiristyminen sekä epävarma taloustilanne painavat nyt kuitenkin korjausrakentamisen markkinoita, mikä laski ennusteitamme.

Huhtamäen Q1-raportti oli mielestämme melko neutraali ja yhtiön tuloskasvunäkymä on omien säästö- ja tehostustoimien sekä ja volyymien toipumisen myötä mielestämme yhä hyvä. Emme tehneet raportin jälkeen oleellisia ennustemuutoksia.

SRV:n liikevaihto sekä tulos olivat odotuksiamme paremmat Q1:llä. Lisäksi Q1:llä jatkunut tilauskannan kasvu luo liikevaihdon sekä tuloksen parantumiselle hyvät edellytykset vuonna 2024. Lähivuosina piristyvään rakentamisen suhdanteeseen SRV lähtee hyvässä asemassa tervehtyneen taseasemansa ja nousseen operatiivinen tuloskunnon myötä.

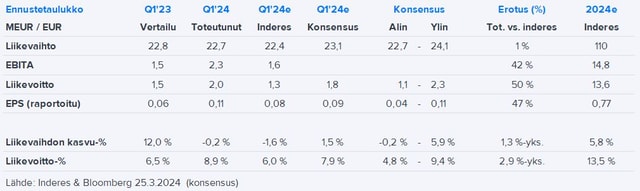

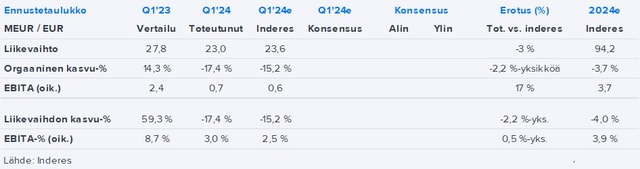

Q1 oli operatiivisesti linjassa odotuksiin ja pidimme ennusteet isossa kuvassa ennallaan. Eilisen suurin uutinen oli kuitenkin, että Banking-liiketoiminta jää yllättäen edelleen osaksi konsernia, mikä oli pettymys.