Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

Anoran toimitusjohtaja Jacek Pastuszka ja talousjohtaja Sigmund Toth kertovat yhtiön Q1:n pääkohdista, sekä loppuvuoden näkymistä analyytikko Rauli Juvan haastattelussa.

Ruotsin keskuspankki teki sen, mitä EKP:lta toivotaan. Se laski keskiviikkona ensimmäisenä pohjoismaisena keskuspankkina ohjauskorkoaan, ja lisää olisi tulossa.

Haastavasta markkinaympäristöstä huolimatta Administer pystyi hyvän sisäisen kehityksen sekä kannattavuusohjelman avulla parantamaan kannattavuuttaan selvästi vertailukaudesta.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Incapin liikevaihto ja kannattavuus paranivat edellisestä neljänneksestä, ja nousujohteista kehitystä yhtiö odottaa edessäkin päin. Toimitusjohtaja Otto Pukk avaa Incapin tilannetta.

Relaisin ensimmäisellä neljänneksellä vahva ja kannattava kasvu jatkui. Toimitusjohtaja Arni Ekholm kommentoi analyytikko Petri Gostowskin haastattelussa.

Vuoden aloitus oli Digialle vahva, kun yhtiö teki haastavasta markkinasta huolimatta ennätyksellisen tuloksen. Markkinatilanne näyttää kuitenkin edelleen sumealta ja operatiivisen suorittamisen täytyy pysyä jatkossakin hyvällä tasolla.

MGI:n Q1-liikevaihto kasvoi orgaanisesti 21 prosenttia, mikä ylitti hieman ennusteemme. Oikaistu liikevoitto jäi kuitenkin odotuksistamme arvioitua korkeampien operatiivisten kulujen vuoksi.

Olemme tänään myyneet CapMan-omistuksemme, joka oli reilun 4 %:n painolla Mallisalkussa. Näemme CapManin arvostuksen suhteellisen neutraalina ja allokoimme siksi pääomia mieluummin muualle. Samalla lisäsimme Nesteen painoa salkussa 2 %-yksikköä noin 6 %:iin. Nesteen kurssi on laskenut selvästi sen jälkeen, kun helmikuussa lisäsimme yhtiön salkkuun, ja näemme edelleen yhtiön pidemmän aikavälin arvonluontipotentiaalin vahvana. Kauppojen seurauksena käteispainomme nousi noin 13 %:iin.

On Tuesday, May 7th, Metacon announced that it has signed a Memorandum of Understanding (MoU) to partner with Siemens in manufacturing systems for green hydrogen production. In our view, the collaboration is a concrete step towards establishing the supply chain and capabilities for Metacon’s European Gigafactory, and Siemens seems like a strong partner for this purpose. While securing funding for the project remains a key short-term uncertainty, adding more credible partners (in addition to PERIC) to the project should support the company in its future funding negotiations. If successful, the Gigafactory should help Metacon reach a larger commercial scale and could be one key driver for the investment case, but we note that the project is still in its early stages.

Warren Buffett, the world's most successful investor in absolute terms, does not see many buying opportunities in the stock market right now. Buffett simply does not see sufficiently attractive opportunities in the market.

Administer julkaisi aamulla ensimmäisen Q1-liiketoimintakatsauksensa, jonka anti oli mielestämme pääosin rohkaisevaa. Konsernin tärkeimmissä osissa kehitys oli positiivista Econian ulkopuolella, ja markkinatilanne huomioiden liikevaihdon selkeä lasku täällä ei tullut yllätyksenä.

Sitowise raportoi aamulla operatiivisesti odotustemme mukaisen Q1-tuloksen. Heikko rakentamisen markkina painaa tällä hetkellä erityisesti Talo-liiketoiminnan kehitystä, mitä Infran olosuhteisiin nähden hyvä suorittaminen ei riitä paikkaamaan.

Sanoma julkisti aamulla Q1-tuloksensa, joka ylitti hieman odotukset. Ensimmäisen neljänneksen tulosta värittää oppimisliiketoiminnan voimakas kausiluonteisuus, mitä heijastellen Q1-tulos oli odotetusti tappiolla. Kuluvalle vuodelle annetun ohjeistuksensa Sanoma toisti odotetusti.

Digia julkaisi aamulla Q1-liiketoimintakatsausken. Liikevaihto kasvoi odotetusti yritysoston vetämänä. Lisäksi kannattavuus parani ja ylitti odotuksemme Q1:llä.

Q1 oli operatiivisesti hyvä ja sektoria parempi suoritus. Lisäksi markkinakommentit olivat varovaisen positiiviset. Ennustamme maltillista ja sektoria parempaa kasvua sekä selvää kannattavuus-parannusta vuonna 2024. Ennusteillamme arvostuskuva (2024 EV/EBIT 8x ja P/E 12x) on edelleen houkutteleva.

KH Groupin Q1-raportti oli odotetusti heikko, mutta luvut jäivät siitä huolimatta tulosvaroituksen jälkeen päivitetyistä ennusteistamme. Konsernin taseaseman kannalta KH-Koneiden vähemmistöjen myyntioption osittainen hyödyntäminen tuli haastavaan aikaan ja korkeaan hintaan, mikä syö emon tappiopuskuria.

Sijoitustuotot siivittivät Sammon tuloksen yli odotusten ja kompensoivat kvartaalin haasteellisten sääolojen vaikutusta vakuutustoiminnan tulokseen. Ennustemuutokset ovat kuitenkin jääneet lähivuosien osalta varsin maltillisiksi kvartaaliraportin jäljiltä ja odotamme edelleen Sammolta vakaata tuloskasvua.

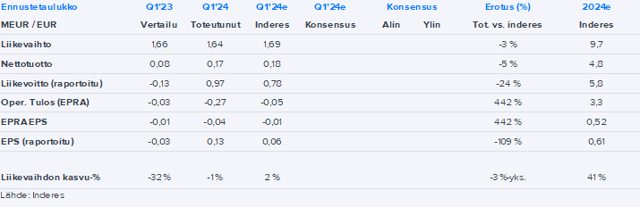

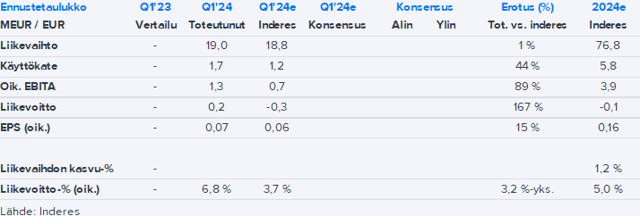

Anoran Q1-tulos parani hieman vertailukaudesta, mutta jäi odotuksista. Koko vuoden ohjeistus toistettiin ja näemme yhä yhtiön pystyvän parantamaan selvästi tulostan lähivuosina viime vuoden heikkoon tasoon nähden.