Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

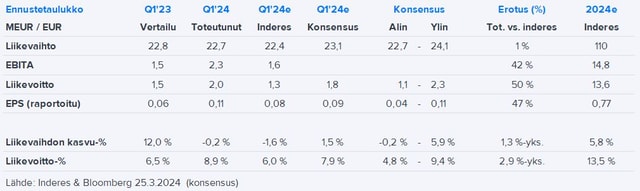

Metson Q1-raportti oli muiden numeroiden osalta tyydyttävä, mutta kannattavuuden puolesta hyvä. Yhtiön vahvat näytöt kannattavuudessa saivat meidät nostamaan omia 2024-2026:n marginaaliennusteitamme.

L&T:n tulos ja liikevaihto jäivät ennusteista Q1:llä Ruotsin Kiinteistöpalveluiden suorituksen heikentyessä selvästi vastoin odotuksiamme. Ohjeistus koko vuoden tulokselle oli ennallaan, mutta heikko alku vuodelle tuo laskupainetta ennusteisiimme.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Pallas Airin merkintäoikeusannilla yhtiön on tarkoitus kerätä 5 MEUR:n bruttovarat tarjoamalla enintään 259 467 250 uutta osaketta. Toteutuessaan täysmääräisesti annissa tarjottavat uudet osakkeet vastaavat noin 93,3 % kaikista Pallas Airin osakkeista, joten nykyiset omistusosuudet dilutoituvat lähes täysin.

Alisa Pankki tiedotti, että Finanssivalvonta on asettanut sille 2,5 %:n harkinnanvaraisen lisäpääomavaatimuksen. Vaatimus on pankille uusi, sillä se oli ensimmäistä kertaa osana kyseistä arviointiprosessia, joka koskettaa kaikkia suomalaisia luottolaitoksia.

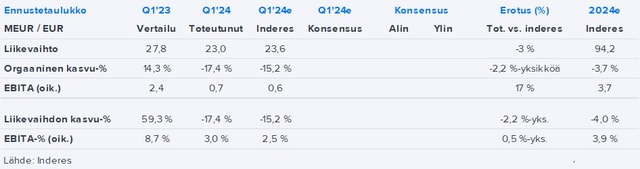

Vincitin Q1 oli odotetun heikko, kun liikevaihto laski selvästi vertailukaudesta ja kannattavuus parani hieman edellisestä neljänneksestä. Ennustamme liikevaihdon laskevan suhteellisen selvästi ja kannattavuuden paranevan tehostustoimenpiteiden ajamana vuonna 2024.

Q1 oli operatiivisesti linjassa odotuksiin ja pidimme ennusteet isossa kuvassa ennallaan. Suurin uutinen oli, että Banking-liiketoiminta jää yllättäen osaksi konsernia, mikä oli pettymys. Vuonna 2024 odotamme yhtiön tuloksen olevan vertailukauden tasolla haastavan markkinan pitelemänä, mutta kasvavan maltillisesti tulevina vuosina.

Keskon Q1-tulos jäi odotuksista, ja sitä painoi pääasiassa rakentamisen heikko markkina ja vertailukautta pienempi toimituspäivien määrä. Arvioimme vuoden 2024 olevan tuloksellisesti haastava, mutta odotamme yhtiön palaavan tuloskasvuun markkinaympäristön helpottaessa vuonna 2025.

Keskon Q1-tulos jäi odotuksista, ja sitä painoi pääasiassa rakentamisen heikko markkina ja vertailukautta pienempi toimituspäivien määrä. Arvioimme vuoden 2024 olevan tuloksellisesti haastava, mutta odotamme yhtiön palaavan tuloskasvuun markkinaympäristön helpottaessa vuonna 2025.

Vincitin Q1 oli odotetun heikko, kun liikevaihto laski selvästi vertailukaudesta ja kannattavuus parani hieman edellisestä neljänneksestä. Ennustamme liikevaihdon laskevan suhteellisen selvästi ja kannattavuuden paranevan tehostustoimenpiteiden ajamana vuonna 2024.

UPM:n Q1-raportin kokonaiskuva oli selvän tulosylityksen ansiosta myönteinen. Mielestämme UPM on yhä asemoitunut hyvin seuraavaan noususykliin viime vuosien isojen investointien sekä väkevän kustannuskilpailukykynsä ansiosta.

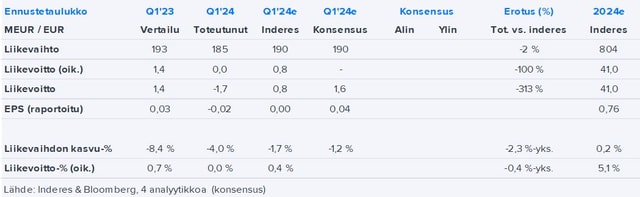

Verkkokauppa.comin Q1-raportti oli odotuksiin nähden vaisu. Markkinaympäristö jatkui Q1:n aikana haastavana ja käsityksemme mukaan saman suuntainen kehitys on jatkunut myös Q2:n puolelle.

Verkkokauppa.comin Q1-raportti oli odotuksiin nähden vaisu. Markkinaympäristö jatkui Q1:n aikana haastavana ja käsityksemme mukaan saman suuntainen kehitys on jatkunut myös Q2:n puolelle.

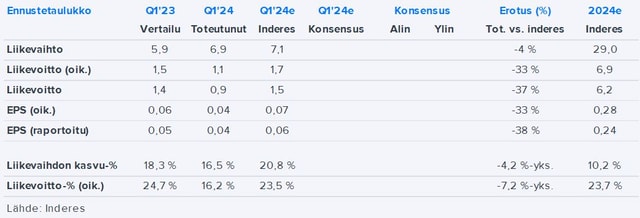

Q1-raportin tarjoilu taipui mielestämme tulosylityksen sekä varovaisen positiivisten markkinakommenttien ansiosta positiiviselle puolelle. Tarkastimme ennusteitamme raportin jälkeen lievästi ylöspäin, vaikka osa muutoksista olikin teknisiä.