CapMan on yksi ensimmäisiä pohjoismaisia private equity -rahastomanagereita. Yhtiö on muista Helsingin pörssin varainhoitajista poiketen keskittynyt puhtaasti listaamattomiin omaisuuslajeihin. CapMan toimii laajasti listaamattomalla markkinalla paikallisesti erikoistuneiden tiimien kautta. Nykyiset sijoitusalueet kattavat vähemmistö- ja enemmistösijoitukset kohdeyhtiöihin, kiinteistösijoittamisen ja infrastruktuurisijoittamisen. Palveluliiketoimintaan kuuluvat hankinta- ja ostotoiminnan, varainhankinnan sekä analyysi-, raportointi- ja varainhoidon palvelut.

Q4-tulos jäi odotuksistamme kulujen ja sijoitustuottojen johdosta. Näkymissä ei kuitenkaan ollut yllätyksiä ja 2026 tulee olemaan yhtiön sijoitustarinan kannalta täysin ratkaiseva vuosi.

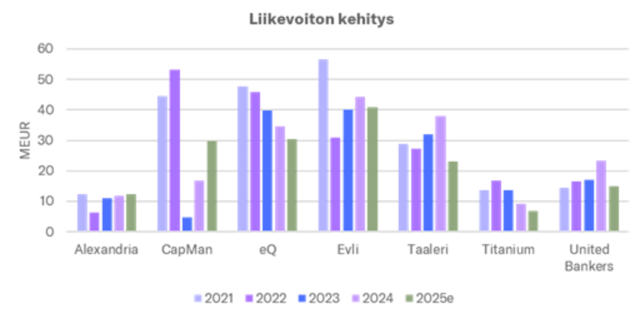

Helsingin pörssin varainhoitajien osalta kehitys on ollut kaksijakoista. Vaihtoehtoisiin sijoituksiin ja etenkin kiinteistöihin keskittyneillä toimijoilla markkinatilanne on ollut hyvin haastava, kun taas perinteinen varainhoito on jatkanut vahvaa kehitystään.

Finanssiyhtiöille vuosi 2025 on ollut toimintaympäristön puolesta hyvin myönteinen, pääomamarkkinan kehityttyä vahvasti ja korkotason vakiinnuttua. Yhtiöiden tuloskehitys on kuitenkin ollut vaihtelevaa, ja moni seuraamamme yhtiö on kärsinyt etenkin vaihtoehtoisten sijoitustuottojen vaisusta kehityksestä (uusmyynti sekä tuottopalkkiot). Pankit ovat puolestaan pelanneet puolustustaistelua korkojen laskiessa. Kokonaisuutena sektorin tuloskehitys on kuitenkin ollut vahvaa, vaikka mistään ennätystuloksista ei voidakaan sektorin mittakaavassa puhua.

Q3-raportti oli kokonaisuutena hyvä ja odotuksiemme mukainen. Uusmyynti on edelleen tahmeaa, mutta markkinalla on vihdoin valoa tunnelin päässä. Ennusteemme odottavat edelleen merkittävää tuloskasvua ja tämä on alisteinen uusmyynnissä onnistumiselle. Tuloskasvun realisoituessa osake on halpa, mutta ilman sitä oikein hinnoiteltu. Toistamme 2,1 euron tavoitehinnan sekä lisää-suosituksen ja haluamme nähdä konkreettisia merkkejä uusmyynnin piristymisestä.

CapMan julkaisi aamulla hieman odotuksia paremman Q3-raportin. Tulos oli linjassa odotuksiin ja tärkeät hallinnointipalkkiot kasvoivat hieman odotuksiamme enemmän. Uusmyynti on edelleen tahmeaa, mutta markkinassa on nähtävissä ensimmäisiä piristymisen merkkejä. Alustavasti näemme hyvin rajallisia muutostarpeita ennusteissamme Q3-raportin pohjalta.

Odotamme yhtiöltä kausiluontoisesti vahvalla kvartaalilla hyvää tulosta. Varainkeruu on kuitenkin edelleen tahmeaa, ja varainkeruun näkymät ovat raportin ylivoimaisesti tärkein asia.

Olemme tässä kirjoituksessa tarkastelleet listattujen varainhoitajien tuloksen laatua. Yhteenvetona voidaan todeta, että tulosten laatu vaihtelee sektorilla merkittävästi, mutta keskimäärin taso on varsin hyvä. Taso on myös parantunut viime vuosina, kun jatkuvien tuottojen osuus on noussut. Huomautamme, että olemme tehneet vertailun konsernitasolla ja näin ollen vertailu ei huomioi yhtiöiden poikkeavia liiketoimintarakenteita. Aktian jätimme tarkastelusta pois, sillä sen varainhoidosta ei ole saatavilla tarvittavia tietoja.

Varainhoitajien tulokset laskivat reippaasti alkuvuoden aikana. Taustalla on kuitenkin etenkin kiinteistömarkkinan haasteet sekä tuottopalkkioiden lasku, ja alla oleva operatiivinen kehitys on ollut valtaosin positiivista. Sektorin näkymät ovat hyvät ja mikäli geopoliittiset riskit pysyvät taka-alalla, on sektorin yhtiöillä edellytykset vahvaan tuloskasvuun vuoden jälkipuoliskolla.

Q2-raportti ei tarjoillut suurempia yllätyksiä ja tuloksen selvä jääminen ennusteista selittyi täysin sijoitussalkun tuotoilla. Emme ole tehneet ennusteisiimme muutoksia ja odotamme merkittävää tulosparannusta lähivuosilta. Tuloskasvu vaatii realisoituakseen onnistunutta uusmyyntiä ja tässä yhtiöllä on selvä näytön paikka loppuvuoden aikana. Toistamme 2,1 euron tavoitehinnan ja lisää-suosituksen.