Stora Enso on vuonna 1998 perustettu yhtiö, joka kehittää ja valmistaa puuhun ja biomassaan perustuvia ratkaisuja maailmanlaajuisesti monien eri alojen toimijoille ja moniin käyttökohteisiin. Yhtiön ratkaisuja on käytössä monilla aloilla, kuten rakennusalalla, vähittäiskaupassa, elintarvike- ja panimoteollisuudessa, tehdasteollisuudessa, julkaisualalla, lääketeollisuudessa, kosmetiikkateollisuudessa, makeisteollisuudessa, hygieniatuotteissa ja tekstiileissä. Konsernissa työskentelee ihmisiä yli 30 maassa, ja yhtiö on julkisesti noteerattu Helsingin ja Tukholman pörsseissä.

Tulospohjaisesti Stora Enson osake ei ole mielestämme huomattavan houkuttelevasti hinnoiteltu, mutta taseessa piilee mielestämme kuitenkin arvoa (Q1’26 TOT P/B 0,7x). Myös pidempää aikaväliä katsovaan osien summaan nähden osake on edullinen, ja suunnitteilla oleva jakautuminen voisi purkaa aliarvostusta. Siten tarkastamme Stora Enson tavoitehintamme ennustemuutosten mukana 10,50 euroon (aik. 11,00 €) ja nostamme yhtiön suosituksemme lisää-tasolle (aik. vähennä).

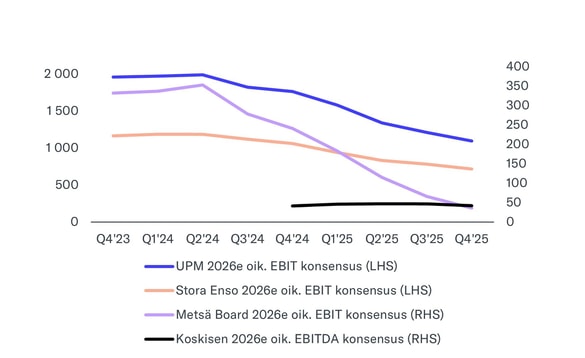

Stora Enson Q1-tulos oli operatiivisella tasolla linjassa odotuksiimme, mutta liikevaihto yllätti selvästi positiivisesti odotettua parempien toimitusvolyymien ansiosta. Alariveillä merkittävät kertaerät painoivat raportoitua tulosta selvästi ennusteitamme heikommaksi. Näkymissä korostuvat geopoliittisen epävarmuuden aiheuttamat kustannuspaineet, Oulun ylösajon jatkuva tulosrasitus sekä päästöoikeustuottojen rakenteellinen lasku.

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Yllättävä hybridilainasuunnitelma on melko kallis tapa tukea tasetta. Se luo todennäköisesti laskupainetta Stora Enson lähivuosien tulosennusteisiimme.

Tulospohjaisesti Stora Enson osake on mielestämme melko neutraalisti hinnoiteltu, minkä lisäksi alennukset oman pääoman tasearvoon ja osien summaan ovat supistuneet hieman viime kuukausien pääosin positiivisen kurssikehityksen myötä. Näin ollen nostamme Stora Enson tavoitehintamme ennusteidemme mukana 11,00 euroon (aik. 10,50 €), mutta laskemme suosituksemme vähennä-tasolle (aik. lisää) tuotto-odotuksen supistuttua papereissamme suunnilleen tuottovaatimuksen tasoiseksi.

Raportissa ei ollut alustavan tulkintamme mukaan radikaaleja pettymyksiä suhteessa matalalla levänneeseen rimaan, joten emme alustavasti usko raportin aiheuttavan ainakaan radikaaleja muutospaineita meidän tai konsensuksen lähiaikojen ennusteisiin.

Stora Enson Q4-tulos jäi odotuksia heikommaksi liikevaihdon ja kannattavuuden laskiessa edellisvuodesta. Tulosta painoivat erityisesti Oulun kartonkitehtaan ylösajon odotettua suuremmat kustannukset sekä sellun hintojen lasku ja valuuttavastatuuli. Yhtiö säilytti osinkotasonsa ennallaan, mutta varoitti Q1-näkymien pysyvän haastavina markkinatilanteen ja uusien kustannuspaineiden vuoksi.

Odotamme yhtiön tuloksen pysyneen edelleen matalalla tasolla laaja-alaisesti vaikean markkinatilanteen, Oulun tehtaan ylösajokustannusten ja kausiluonteisten tekijöiden vuoksi.

Helsingin pörssin osinkotuotto on laskemassa edellisvuodesta. Osinkojen leikkauksia on luvassa, mutta myös korkeaa osinkotuottoa on tarjolla valikoiduilta yhtiöiltä.

Stora Enso taustoitti eilen vuonna 2027 edessä olevaa osittaisjakautumista, pakkausliiketoimintoihin keskittyvää teollisten liiketoimintojen strategiaa ja taloudellisten sekä tällä viikolla julkistettujen tavoitteiden saavuttamiseen tähtääviä toimenpiteitä.

Stora Enso tiedotti eilen uudistavansa raportointirakennettaan ja asettavansa uudet taloudelliset tavoitteet ensi vuoden alusta alkaen. Yhtiön kertoo lisää tavoitteiden saavuttamiseen tähtäävästä tiekartasta tiistain pääomamarkkinapäivässään (CMD).

Stora Enso tiedotti perjantaina käynnistävänsä strategisen arvioinnin koskien Keski-Euroopan sahojaan ja rakentamisen ratkaisujen toimintojaan. Arvioinnin kohteena oleva liiketoiminta on merkittävä noin 800-900 MEUR:n liikevaihdolla. Liiketoiminta on Stora Enson ytimen ulkopuolinen osa yhtiön strategiassa, jossa se keskittyy uusiutuviin pakkausmateriaaleihin ja pyrkii tehostamaan rakennettaan. Tätä taustaa vasten selvityksen aloittaminen ei mielestämme ollut yllätys.

Stora Enso tiedotti perjantaina, että se on saanut päätökseen Ruotsin metsäomaisuutensa strategisen arvioinnin ja aikoo edetä suunnitelmassa eriyttää omaisuus uudeksi pörssiyhtiöksi. Uutinen oli odotettu ja tukee näkemystämme Stora Enson osakkeesta, joka nojaa yhtiön taseessa piilevän arvon purkamiseen. Negatiivista perjantain uutisessa oli aikataulu, sillä jakautuminen on toteutumassa vasta H1’27:llä.

Stora Enson Q3-raportti oli kokonaisuutena pelättyä parempi, vaikka se ei sisältänytkään merkkejä synkän markkinatilanteen parantumisesta. Nostimme kuitenkin hieman yhtiön lähivuosien ennusteitamme etenkin kuluihin liittyen. Tulospohjaisesti Stora Enson osake ei ole mielestämme houkuttelevasti hinnoiteltu, mutta taseessa piilee mielestämme kuitenkin arvoa (Q3’25 TOT P/B 0,7x) ja myös pidempää aikaväliä katsovaan osien summaan nähden osake on edullinen. Suunnitteilla oleva jakautuminen voisi purkaa aliarvostusta. Näin ollen toistamme Stora Enson lisää-suosituksemme ja korotamme yhtiön tavoitehintamme ennustemuutosten suuntaisesti 10,50 euroon (aik. 10,00 €) osakkeelta.

Stora Enso julkisti Q3-raporttinsa tänään kello 8:30. Yhtiön operatiivinen tulos heikkeni selvästi Q3:lla, mutta oli kuitenkin pelättyä hieman parempi. Stora Ensolla ei ole ohjeistusta kuluvalle vuodelle, mutta muun muassa yleisesti vaisun kysynnän, sellun matalan hinnan, kuluttajakartonkimarkkinoiden kiristyvän kilpailun ja suojaukset huomioiden heikentyvän dollarin värittämä markkinanäkymä loppuvuodelle on synkkä. Ruotsin metsäomaisuuden eriyttämiseen liittyvästä strategisesta tarkastelusta Stora Enso ei sinänsä odotetusti antanut lisätietoja raportin yhteydessä. Raportissa ei ollut selkeitä pettymyksiä, joten odotamme Stora Ensolle tänään jossain määrin positiivista kurssireaktiota suhteessa yleiseen markkinaan matalalle valuneet odotukset huomioiden.

Stora Enson Q3-tulos jäi odotuksia paremmaksi mutta pysyi edelleen heikolla tasolla. Tulosta rasitti merkittävästi Oulun uuden pakkauskartonkilinjan ylösajo, joka aiheutti odotettua suuremman negatiivisen vaikutuksen. Yhtiö sai päätökseen merkittävän osan Ruotsin metsäomaisuuden myynnistä ja jatkaa jäljellä olevan omaisuuden strategista arviointia. Markkinanäkymä pysyy haastavana heikon kysynnän ja kuluttajien matalan luottamuksen vuoksi.

Mondin tulosta rasittivat Q3:lla etenkin markkinaperäiset syyt sekä vuosihuollot. Mondin mukaan vaikea markkinatilanne jatkuu myös Q4:llä. Mondi kilpailee tietyissä segmenteissä etenkin suomalaisten metsäyhtiöiden kanssa. Mondin kommentit heikosta kysynnästä, ylikapasiteetista ja hintapaineista liippaavat myös laaja-alaisesti useiden metsäsektorin tuotteiden markkinatilanteita. Näin ollen Mondin päivityksen sisältö oli negatiivinen uutinen myös UPM:n, Stora Enson ja Metsä Boardin näkökulmista.